こんにちは。ろんママ(@jutaron_family)です。

- 夫婦育休中に利益43万円以上の株や投資信託を売却しようと考えている方

- 夫婦育休中に少しでも節税したいと考えている方

- 特定口座から新NISA口座に資産を移したいと考えている方

すぐに本題に入りたい方は、下のボタンをクリック(タップ)してください。

じゅたパパ

じゅたパパ前回の資産売却の裏技の記事で利益43万円までの売却なら税金が0円になるのは分かった。

ただもうちょっと売りたいんやけどなんとかならんかな?

ろんママ

ろんママ実は、なんとかなる!笑

人によるけど、支払う税金も0円になる!

これも夫婦育休中だからこそできる資産売却の裏技だね。

そこで、

そんな私たちが夫婦育休中の資産売却の裏技について、世界一シンプルにまとめました。

育休取得に悩むママやパパの大きな不安の1つが、お金の問題です。

夫婦育休を取得している方の中には、

- 育休中の生活費の足しにしたい。

- 特定口座から新NISA口座に資産を移したい。

そのために、利益43万円以上の資産を売却したいと考えている方もいるかもしれません。

今から教える裏技を使うと、売却するときの税金を0円にすることができます。

じゅたパパ我が家も年間収入171万円だったけど、税金0円だったわ。(2024年)

【速報】2024年分の資産売却時にかかった税金が返ってきました。

悩める人

悩める人投資とかお金の話は難しくて分かんないよ。

そんな方のために、できるだけ簡単な言葉で解説していきます。

ぜひ最後までご覧ください。

この記事を読めば、

- 夫婦育休中に利益43万円以上の資産を売却した際の税金の支払いを0円にする方法が分かります。

- 所得控除や税額控除の種類、住民税が非課税になる基準が分かります。

- 節税によって自由に使えるお金を生み出すことで、育休中のお金の悩みや不安を解決することができるようになります。

ぜひ最後までご覧ください。

注意点

- 投資は自己判断で行うこと。

- あくまで我が家の考え方のため、正解ではないこと。

- 税理士に相談するのが確実であること。

【全員共通】基本条件

- 年間の収入を43万円以内にする。

- 特定口座で運用している。

【利益43万円以上OK】資産売却時に税金を0円にする方法

- 年間の収入を住民税非課税世帯の条件以内にする。

- 控除をフル活用する。

資産売却時の税金を0円にする手順

- 税金が0円になる売却額を計算する。

- 資産を売却する。

- 確定申告をする。

- 税金が返ってくる。

【全員共通】資産売却時の税金が0円になる基本条件は?

ろんママこの記事で扱う資産は、

・株式

・債券

・投資信託

などの金融資産にしぼって解説していくね。

資産売却時の税金をゼロにするための基本条件は2つです。

- 1年間の収入を43万円以内にする。

- 特定口座で運用している。

一言でまとめます。

「特定口座」で徴収された税金を、「基礎控除」の43万円を使って、確定申告で取り戻すことができるということです。

詳しく知りたい方は、前回の記事で解説しているのでご覧ください。

これは、あくまで全員に共通する基本条件です。

少なくともこの2つの基本条件を満たしていれば、ほとんどの人が利益の43万円までは税金を0円にすることができます。

じゅたパパつまり、ここから先は人によって条件が変わってくるってことやな。

ろんママその通り♪

条件によって、税金が0円になる利益の上限が変わってくるよ。

【利益43万円以上OK】資産売却時に税金を0円にする方法は?

利益43万円以上の資産を売却しても税金を0円にする方法も基本的には同じです。

「特定口座」で徴収された税金を確定申告で取り戻す。

この基本は変わりません。

ただし、基礎控除だけでは利益43万円までしか税金を0円にすることはできません。

そこで必要になるのが、次の2つです。

- 年間の収入を住民税非課税世帯の条件以内にする。

- 控除をフル活用する。

それぞれ簡単に説明していきます。

①年間の収入を住民税非課税世帯の条件以内にする。

年間の収入を住民非課税世帯の条件以内にする目的は、

住民税の支払いを0円にすることです。

悩める人

悩める人そもそも住民税非課税世帯って何?

そんな方のために詳しく解説していきます。

住民税非課税世帯とは、次の通りです。

「前年の収入が一定額以下である」などの理由によって住民税が課税されない世帯

つまり、自治体から「収入が少ないから住民税払わなくていいよ」と認められた世帯ということです。

住民税非課税世帯になる条件はいくつかありますが、今回は「前年の収入が一定額以下である」という条件にしぼって解説します。

ろんママ実は、この条件。

自治体によって違いがあるから、お住いの地域の条件を確認してみてね。

例えば、東京都23区内の場合、次のような条件になっています。

【同一生計配偶者・扶養親族がいる場合】

35万円×(本人・同一生計配偶者・扶養親族の合計人数)+31万円

【同一生計配偶者・扶養親族がいない場合】

45万円

※同一生計配偶者とは、生計を一にしている年間所得が48万円以下の夫か妻のこと。

※扶養親族とは、生計を一にしている年間所得が48万円以下の配偶者以外の親族のこと。

じゅたパパ相変わらず難しい!

簡単に!

「同一生計配偶者」とは、簡単に言うと「生活ができるように養われている夫や妻」のことです。

「扶養親族」とは、簡単に言うと「生活ができるように養われている親族」のことです。

子どもだけではなく、両親などの親族も対象です。

ろんママ対象になるかどうかで住民税が0円になる収入の額が変わるから、もう少し詳しく説明するね。

ポイントは、「年間所得が58万円以内」という点です。

簡単に言うと、

- 給料だけなら123万円まで

(※123万円−65万円=58万円) - 副業などの収入なら58万円まで

であれば対象となります。

ちなみに、事業での収入がある場合は、配偶者・扶養家族ともに対象外となります。

するどい人何で給料だけなら123万円までいいの?

そう思った方もきっといると思います。

実は、「給与所得控除」が関係しています。

ろんママ給与所得控除は、給料をもらっている人限定の控除だね。

収入から65万円分をなかったことにできるよ。

じゅたパパだから上の式(※)が成り立つわけか。

難しい人は、とりあえず給料123万円までが対象ってことだけ抑えといて。

では、実際の例を用いて、住民税非課税世帯になる収入の条件を計算してみます。

みなさんもお住まいの自治体のホームページで検索して、

- 住民税非課税世帯の条件

- 自分の家族構成

この2つを照らし合わせると、売却できる利益の上限が分かります。

ろんママこの条件の金額は次の章でも使うから、ぜひ計算してみてね。

②控除をフル活用する。

控除をフル活用する目的は、

所得税を0円にすることです。

最終的なゴールは、計算した住民税非課税世帯の条件となる収入にかかる所得税を控除の力で0円にすることです。

悩める人いやいや、控除って何?

もちろん解説します。

私たちが収入を得ると、その収入の額に応じて、所得税と住民税を払わなくてはなりません。

そんな時、私たちの味方となるのが、「控除」です。

ろんママ「控除」は簡単に言うと、支払う税金を減らしてくれる素敵な税金の仕組みのこと。

じゅたパパ控除額の分だけ、収入や税金をなかったことにしてくれるのよ。

結果、税金の支払いが少なくなるってこと。

控除は、大きく分けて2つの種類があります。

- 所得控除

- 税額控除

それぞれ簡単に解説していきます。

所得控除って何?

所得控除とは、簡単に言うと、「収入を一定額なかったことにしてくれる魔法のアイテム」です。

所得控除は、全部で15種類あります。

詳細の解説は長くなるので省略しますが、簡単にまとめると次のようになります。

| 所得控除の種類 | 主な条件 | 控除額の目安 |

|---|---|---|

| 基礎控除 | 本人の所得が2500万円以下 | 本人の所得に応じて ・58万円 ・48万円 ・32万円 ・16万円 |

| 配偶者控除 | ・本人の所得が1000万円以下 ・配偶者の所得が48万円以下 | 本人の所得や配偶者の年齢に応じて 13万円~48万円 |

| 配偶者特別控除 | ・本人の所得が1000万円以下 ・配偶者の所得が48万円越133万円以下 | 本人と配偶者の所得に応じて 1万円~38万円 |

| 扶養控除 | 扶養親族がいる場合 ※16歳未満は対象外 | 扶養親族の年齢 同居の有無に応じて 38万円~63万円 |

| 医療費控除 | 1年間に支払った医療費が一定額を超えた場合 ※妊娠中や出産の費用なども対象 | 支払った医療費−保険金など−※10万円 ※年間所得が200万円未満の人は、総所得の5%の金額 |

| 寄付金控除 | 国や地方公共団体などに対して特定寄付金を出した場合 ※ふるさと納税など | 以下のうち低い方の金額−2000円 ・特定寄付金の合計額 ・その年の総所得金額等の40%相当額 |

| 社会保険料控除 | 自分や家族などの社会保険料を支払った場合 | その年に支払った全額 |

| 生命保険料控除 | 民間の保険会社に ・生命保険料 ・介護保険料 ・年金保険料 を支払った場合 | 一定の方法で計算した金額 ※最大12万円 |

| 地震保険料控除 | 民間の保険会社に地震保険料を支払った場合 | 一定の方法で計算した金額 ※最大5万円 |

| 小規模企業共済等掛金控除 | ・小規模企業共済 ・企業型DC ・iDeCo などの掛金等を支払った場合 | 掛金の全額 |

| ひとり親控除 | ・配偶者がいない ・子どもがいる ・一定の条件に該当する | 35万円 |

| 寡婦控除 | ・本人が寡婦(離婚・死別) ・再婚していない ・ひとり親に該当しない ・本人の所得が500万円以下 | 27万円 |

| 勤労学生控除 | 本人が一定の条件を満たす勤労学生の場合 | 27万円 |

| 障害者控除 | いずれかが障害者に当てはまる場合 ・本人 ・配偶者 ・扶養親族 | 障害の重さや同居の有無に応じて ・27万円 ・40万円 ・75万円 |

| 雑損控除 | 災害や盗難、横領によって、対象の資産に損害を受けた場合 | 以下のうち多い方の金額 ・(損失金額+災害等関連支出の金額ー保険金等の額)−総所得金額など×10% ・(災害関連支出の金額−保険金等の額)−5万円 |

じゅたパパ全然簡単じゃねえ…。

数も多すぎるて。

ろんママ全部理解しようとすると難しいかもしれないね。

ただ、1つ控除が使えるだけでも利益43万円以上の税金を0円にすることができるから頑張って解説するね。

上の章で例として挙げた3人家族を使って、実際にシミュレーションしてみます。

・東京都23区在住

・3人家族(パパ30歳・ママ30歳・子ども0歳)

・ママと子どもは年間所得58万円以内

・資産の利益が136万円になるように売却予定

目指すべきゴールはこちら。

「住民税非課税世帯の条件となる収入」の上限である136万円を所得控除で0にすることを目指す。

まずは、使える所得控除を集めます。

- 基礎控除:58万円

- 配偶者控除:38万円

- 生命保険料控除:4万円

- 地震保険料控除:1万円

- 小規模企業共済等掛金控除:24万円(月2万円)

合計すると125万円になります。

もし、合計が136万円以上あれば、所得控除だけで所得税を0円にすることができます。

悩める人じゃあ上限に届かなかった場合はどうしたらいいの?

方法は2つです。

- 所得控除の合計額を、売却する利益の上限として、所得税と住民税を0円にする。

- 税額控除で残りの所得税を0円にする。

①のパターンは全員におすすめできる方法です。

3人家族の例を使って説明します。

売却する資産の利益の上限を少し下げます。

つまり、住民税非課税世帯の条件(136万円)ではなく、所得控除の合計(125万円)にするということです。

ろんママ利益が125万円までになるように売却すれば、所得税も住民税もかからないよね。

②のパターンは、次の章で解説する「税額控除」が使える人のみができる方法です。

3人家族の例を使って説明します。

まず、利益が136万円になるように売却します。

次に、確定申告をすると、所得控除で125万円分はなかったことにできます。

136万円−125万円=11万円

つまり、残りの11万円分には、所得税(5500円)がかかってしまいます。

※住民税非課税世帯の条件内のため、住民税は0円

最後に、「税額控除」を使って、所得税(5500円)をなかったことにします。

これで、利益が136万円でも所得税と住民税が0円になるということです。

じゅたパパ「税額控除」って何かゲームで最後に出てくる伝説の剣みたいやな。

ろんママその例えはうーん…、分からん。

では次の章で税額控除について解説していくね。

税額控除って何?

税額控除とは、簡単に言うと、「税金を一定額なかったことにしてくれる魔法のアイテム」です。

最後の最後に税金をなかったことにしてくれるため、所得控除より強力です。

税額控除には、さまざまな種類がありますが、今回は主な3つだけ紹介します。

詳細の解説は長くなるので省略しますが、簡単にまとめると次のようになります。

| 税額控除の種類 | 主な条件 | 控除額の目安 |

|---|---|---|

| 配当控除 | 日本の株の配当による所得がある | 配当による所得金額の10%または5%に相当する金額 |

| 外国税額控除 | 外国の株の配当による所得がある | 一定の方法で計算した金額 |

| 住宅借入金等特別控除 (住宅ローン控除) | 住宅ローンを利用して住宅を ・新築 ・取得 ・増改築 した場合 | 住宅ローンの年末残高の0.7%に相当する金額 ※10年~13年間のみ |

じゅたパパ使える人が限られてきそうやな。

我が家は住宅ローン控除を使ってるけど…。

ろんママその通り。

税額控除が使える方は、積極的に所得税を0円にすることを目指していいと思う♪

上の章で例として挙げた3人家族を使って、実際にシミュレーションしてみます。

・東京都23区在住

・3人家族(パパ30歳・ママ30歳・子ども0歳)

・ママと子どもは年間所得58万円以内

・住宅ローン年末残高3000万円

・資産の利益が136万円になるように売却予定

・所得税5500円徴収予定

目指すべきゴールはこちら。

所得控除を適用した後の所得税5500円を、税額控除で0にすることを目指す。

今回は、住宅ローン控除を使います。

住宅ローン控除では、年末残高の0.7%が税額控除として使えます。

3000万円×0.7%=21万円

所得税5500円から21万円分の税金をなかったことにできます。

つまり、支払う所得税は0円になるということです。

じゅたパパ所得税が跡形もなくなくなった…。

税額控除のすごさ恐るべし。

ろんママ税額控除があれば、多少所得控除が少なくても何とかなることが多いよ。

これでめでたく所得税も住民税も0円にすることができたね♪

参考:税額控除|国税庁

【超簡単】資産売却時の税金を0円にする手順は?

税金を0円にする2つの方法が分かったので、続いて手順について解説します。

資産売却時の税金を0円にするための手順は大きく4つのステップに分かれます。

- 税金が0円になる売却額を計算する。

- 資産を売却する。

- 確定申告をする。

- 税金が返ってくる。

詳しくは前回の記事で解説しています。

今回の記事では、確定申告の中でも、

- 住民税非課税世帯の条件に関係ある部分

- 控除をフル活用する部分

この2つに焦点をあてて具体的に解説していきます。

①税金が0円になる売却額を計算する。

上の章でも解説しましたが、税金を0円にするためには、年間の収入を住民税非課税世帯の条件以内(※)にする必要があります。

※控除額の合計の方が少ない場合は、控除額の合計までが上限となる。

つまり、利益が上限以内の金額になるように、資産を売却しなければなりません。

ここからは、利益の上限となる金額を【A万円】とします。

売却額を計算する式がこちらです。

利益が【A万円】となる売却額=【A万円】×(1+評価損益率)/評価損益率

「急に難しすぎる!」「評価損益率って何?」となった方は、こちらで分かりやすく解説しています。

試しに次の条件で計算してみます。

- 東京都23区在住3人家族(パパ30歳・ママ30歳・子ども0歳)

- 条件以内となる金額:136万円(住民税非課税世帯条件の上限)

- 現在の評価額:500万円

- 評価損益率:50%

利益が136万円となる売却額

=136万円×(1+0.5)/0.5

=136万円×3

=408万円

つまり、500万円の内、408万円を売却すれば、利益136万円として売却することができます。

じゅたパパ3人家族(東京都23区在住)なら408万円までは税金0円で売却できるってことか。

そのまま新NISA口座に移せる以上の額やな!

②資産を売却する。

利益が【A万円】以内となる売却額が計算できたら、次は売却です。

「いつ売ればいいの?」という方は、こちらで詳しく解説しています。

売却時には注意点があります。

金融商品(※)によっては、売却の成立が翌日以降になるため、評価損益率が変わる可能性がある。

※投資信託など

評価損益率が変わるということは、必要な売却額も変わってしまうということです。

売却した利益が【A万円】を超えると税金が発生してしまいます。

計算した額よりも気持ち少なめの額を売却するのがおすすめです。

売却をした段階で、利益【A万円】の約20%が所得税・住民税として源泉徴収されます。

ろんママ上の3人家族の例でいくと、利益136万円の中から、約27万2000円が税金として徴収されるってこと。

じゅたパパそれはやばすぎる…。

でも確定申告すれば全部返ってくるから大丈夫か!

③確定申告をする。

源泉徴収された税金(3人家族の例では約27万2000円)を取り戻すために必要なのが確定申告です。

確定申告と聞くと、

あきらめる人あ、やっぱり大丈夫です…。

と、あきらめる人が出てくるかもしれません。

でもよく考えてください。

時給27万円の簡単なバイトがあったら確実にやりますよね?(3人家族の例)

じゅたパパ1時間でサラリーマンの月給くらいもらえるなら絶対やるわ。

どんな副業よりもお得やんけ。

それが確定申告です。

今は「e-Tax」というインターネットを使った確定申告が可能です。

確定申告は、原則毎年2月16日から3月15日までの期間で行います。

確定申告は次の6つのステップで進めていきます。

それぞれ実際のスマホでの確定申告画面を見ながら簡単に解説していきます。

まずは、「e-Tax」のサイトからマイナポータル経由でログインします。

※ログインにはマイナンバーカードが必要です。

マイナポータルアプリ(無料)をインストールしていない場合はこちら。

ログインしたら、「確定申告を行う→作成開始」と進みます。

①申告準備

この部分は前回の記事と全く同じです。

詳しい進め方はこちらをご覧ください。

じゅたパパここはめちゃくちゃ簡単!

②収入等入力

この部分も前回の記事と進め方は全く同じです。

詳しい進め方はこちらをご覧ください。

ろんママこの部分は少し難しく感じる人がいるかも。

でも、できるだけ分かりやすいように、実際の画像をたくさん使って解説しているから安心してね。

③控除等入力

ここからは、「控除」つまり税金を減額するアイテムを持っているだけ入力していきます。

初めに説明した「基礎控除」はすでに反映されているので、実は…

控除を一切入力しなくても、利益が43万円以内であれば、税金は0円になります。

ただ、今回は利益43万円以上の売却をするので、控除をフル活用して税金を0円にしていきます。

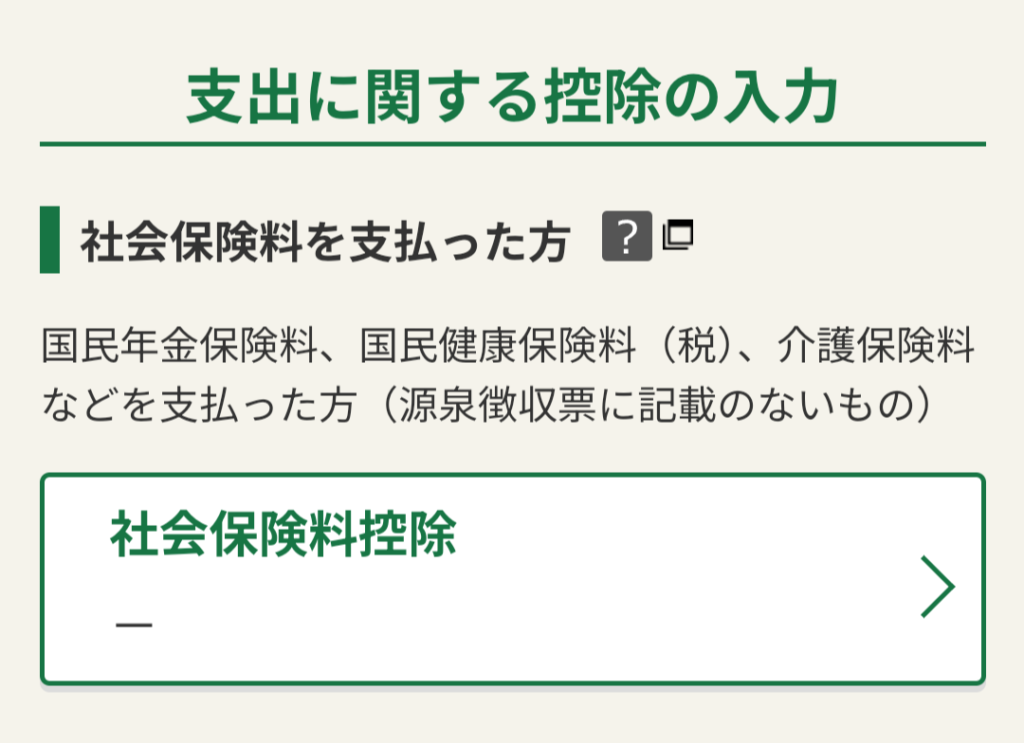

まずは、社会保険料控除です。

会社から給料をもらった月があって年末調整している場合は、原則入力不要です。

家族の国民健康保険料などを支払っている場合のみ、社会保険料の種類と支払額を入力します。

じゅたパパ給料から天引きされた社会保険料は、給与所得の方の確定申告で入力するのよ。

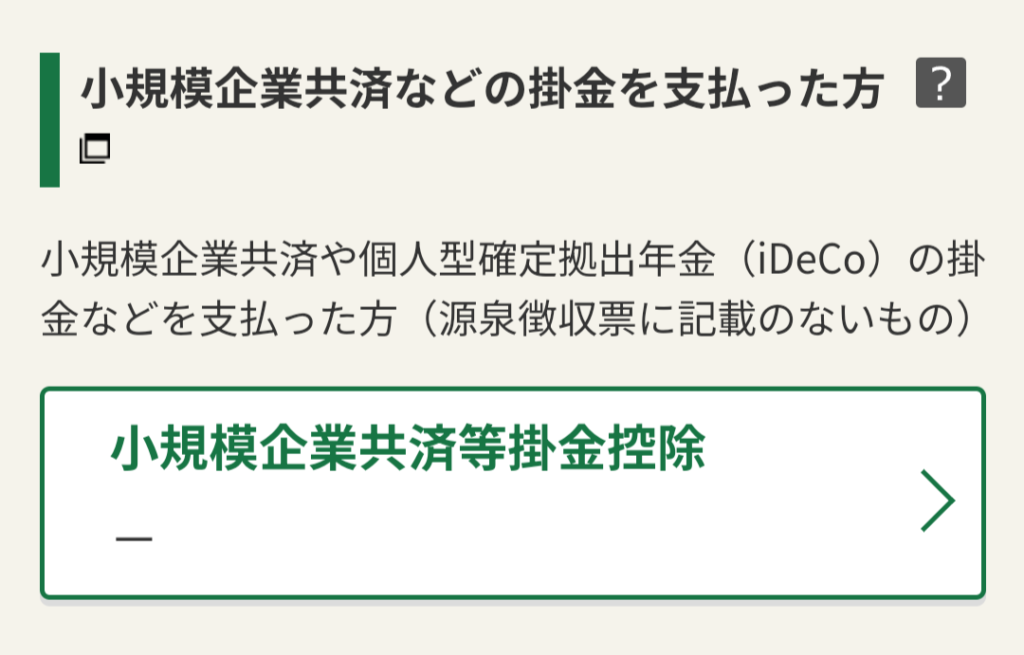

次は、小規模企業共済等掛金控除です。

iDeCoなどをしている方は、「小規模企業共済等掛金控除」をタップして、年間の掛金の払込額を入力します。

ろんママ年末調整で申告している場合は、入力しなくて大丈夫♪

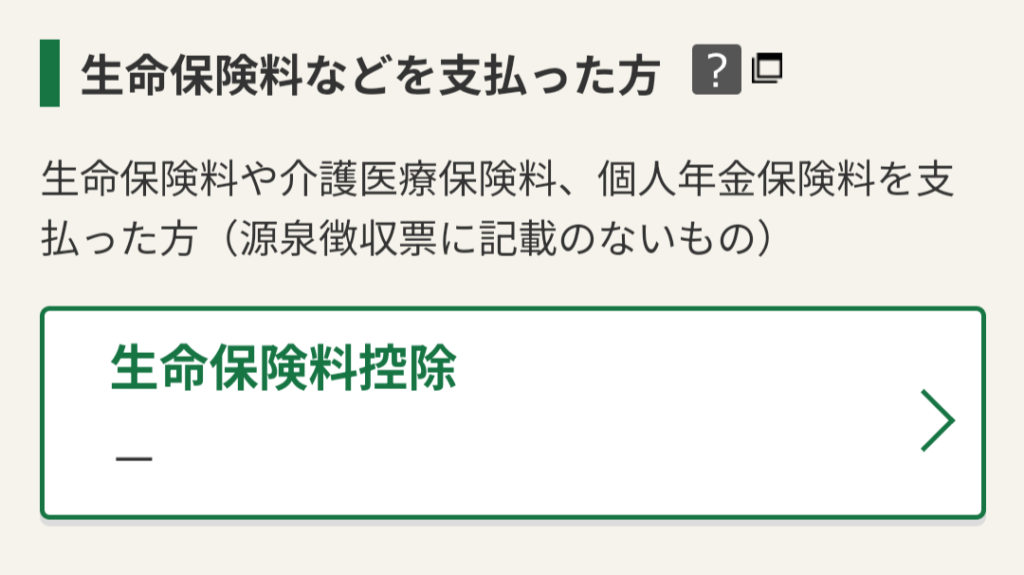

次は、生命保険料控除です。

生命保険料や介護医療保険料、個人年金保険料を支払っている方は、「生命保険料控除」をタップします。

保険会社から送られてくる、生命保険料控除に関する書類を見ながら入力します。

じゅたパパ年末調整で申告している場合は、入力不要!

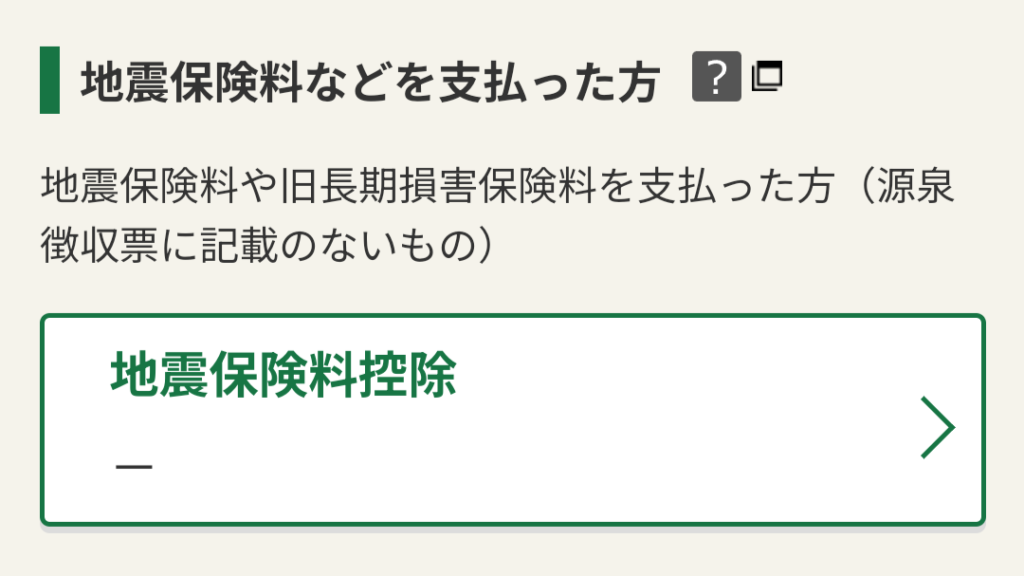

次は、地震保険料控除です。

地震保険料を支払っている方は、「地震保険料控除」をタップします。

保険会社から送られてくる、地震保険料控除に関する書類を見ながら入力します。

ろんママ年末調整で申告している場合は、入力の必要なし♪

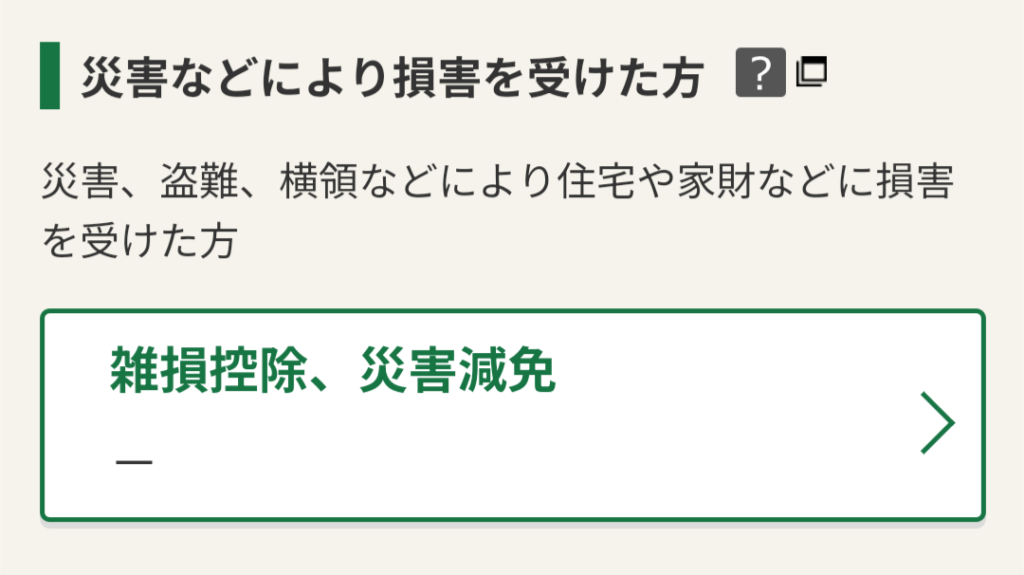

次は、雑損控除です。

災害などにより損害を受けた方は、「雑損控除、災害減免」をタップして、損害金額などを入力します。

じゅたパパ雑損控除を受けるには、必ず確定申告が必要な!

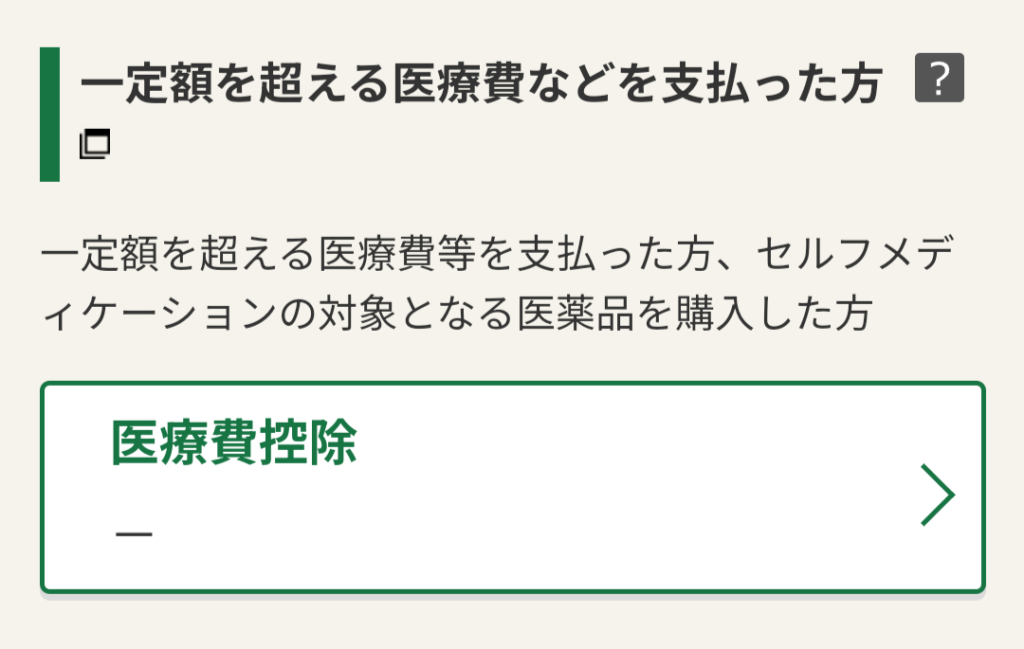

次は、医療費控除です。

たくさん医療費を支払った方は、「医療費控除」をタップします。

病院などからもらう医療費通知や領収証を見ながら、医療費の合計額などを入力します。

現在はマイナンバーカードに情報が全て記録されているので、「医療費集計フォーム」からも簡単に入力できます。

ろんママ医療費控除を受けるには、必ず確定申告が必要ね♪

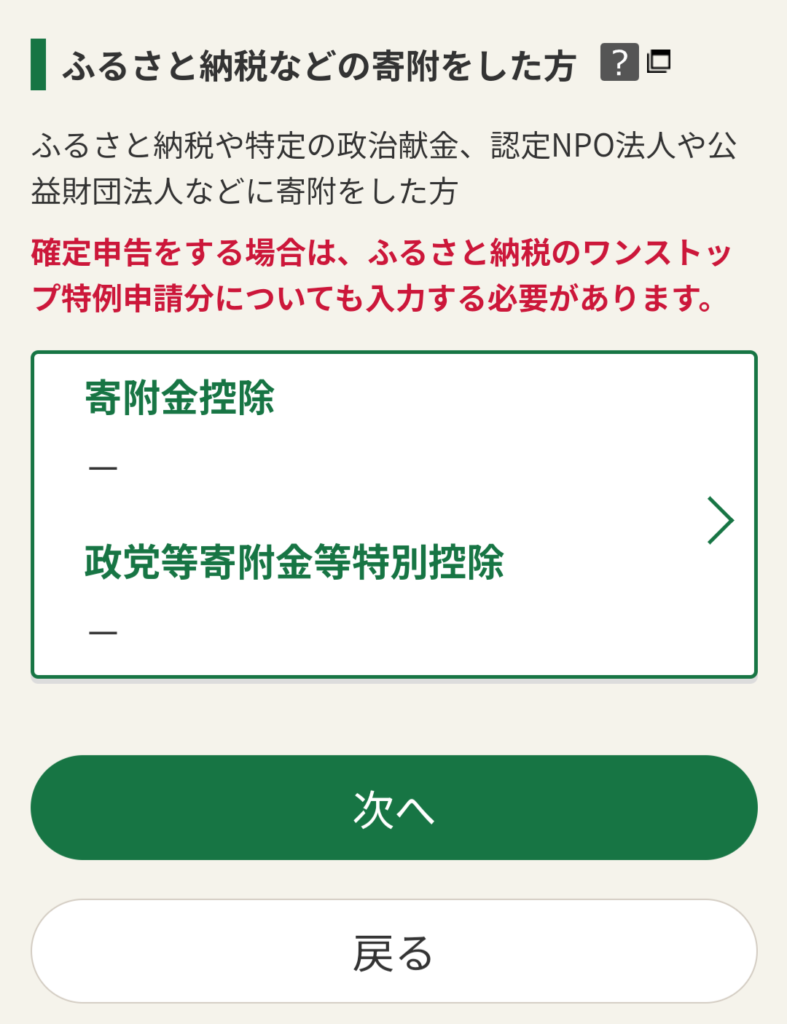

次は、寄付金控除です。

ふるさと納税などをしている方は、「寄付金控除」をタップして、寄付した金額などを入力します。

じゅたパパ確定申告をする場合は、ワンストップ特例制度を利用した人も必ず入力が必要やで!

全て入力できたら、「次へ」をタップします。

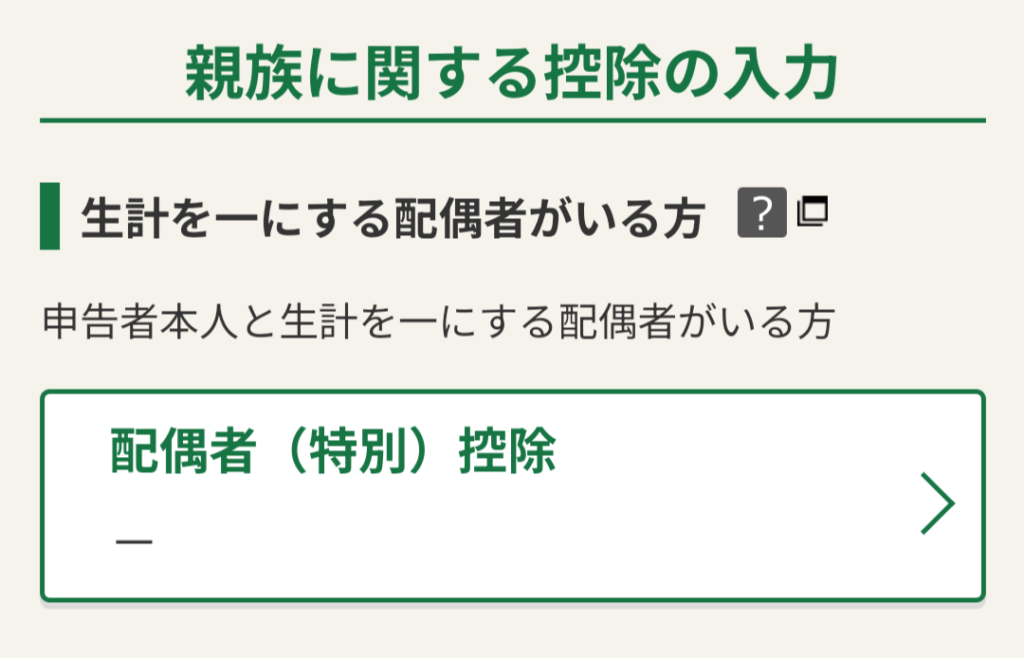

次は、配偶者控除です。

配偶者の年間所得が133万円以下の方は、「配偶者(特別)控除」をタップします。

職場からもらった源泉徴収票(ある人のみ)を見ながら、配偶者の生年月日や収入金額を入力します。

ろんママ収入金額によって、配偶者控除か配偶者特別控除になるかが決まるよ。

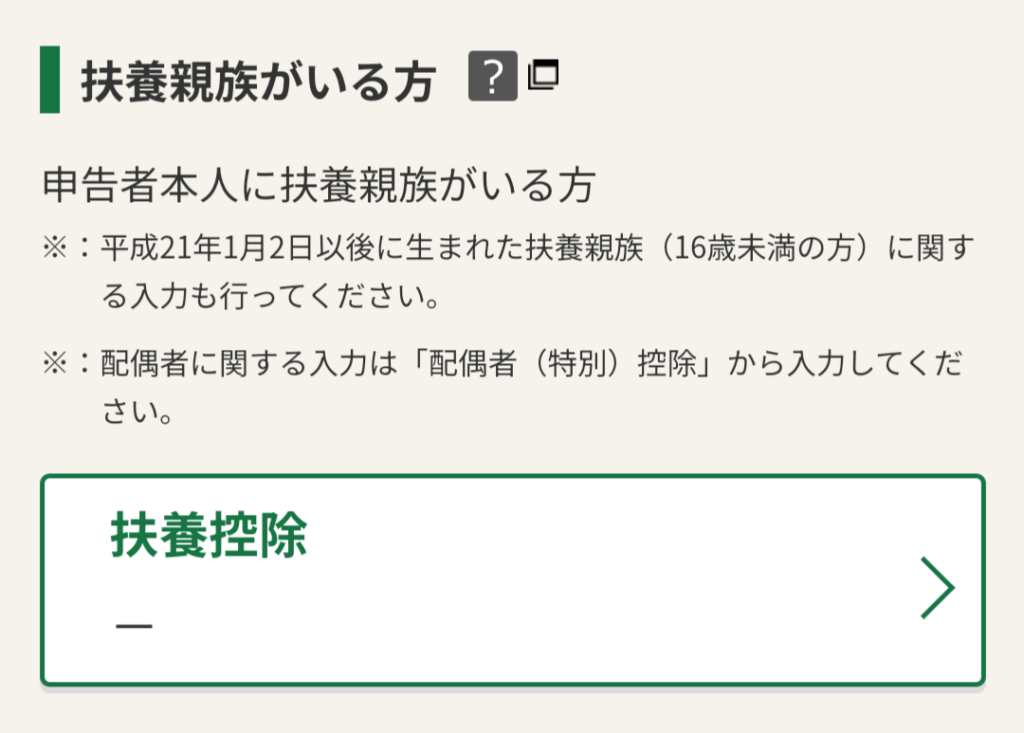

次は、扶養控除です。

16歳以上の扶養親族がいる方は、「扶養控除」をタップして、扶養親族の生年月日などを入力します。

複数人いる場合は、全員分入力します。

じゅたパパ16歳未満は扶養控除の対象外やから注意な!

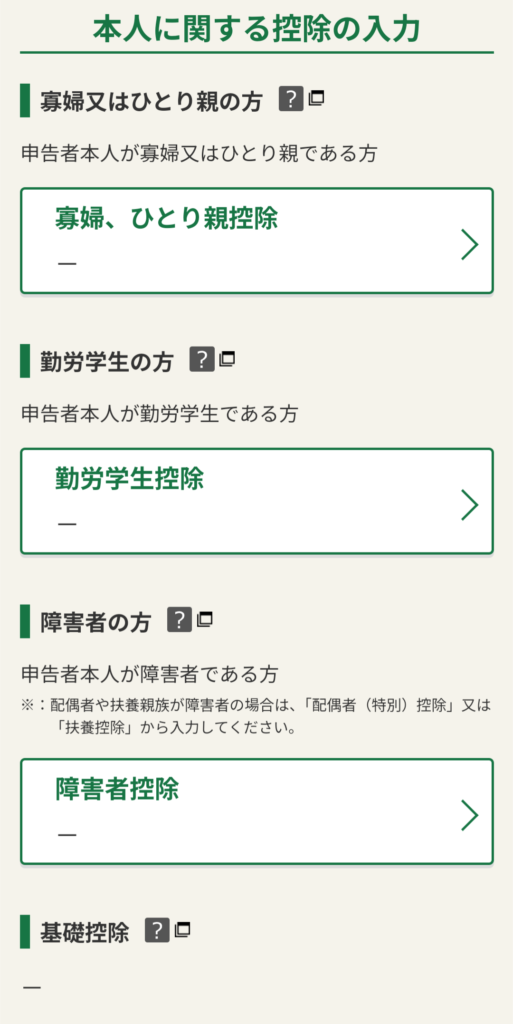

次は、寡婦控除、ひとり親控除、勤労学生控除、障害者控除です。

該当する方は、それぞれタップして、必要事項を記入します。

基礎控除は初めから適用済みのため、入力の必要はありません。

ろんママ相当な高所得の人以外は基礎控除が使えるからありがたいよね♪

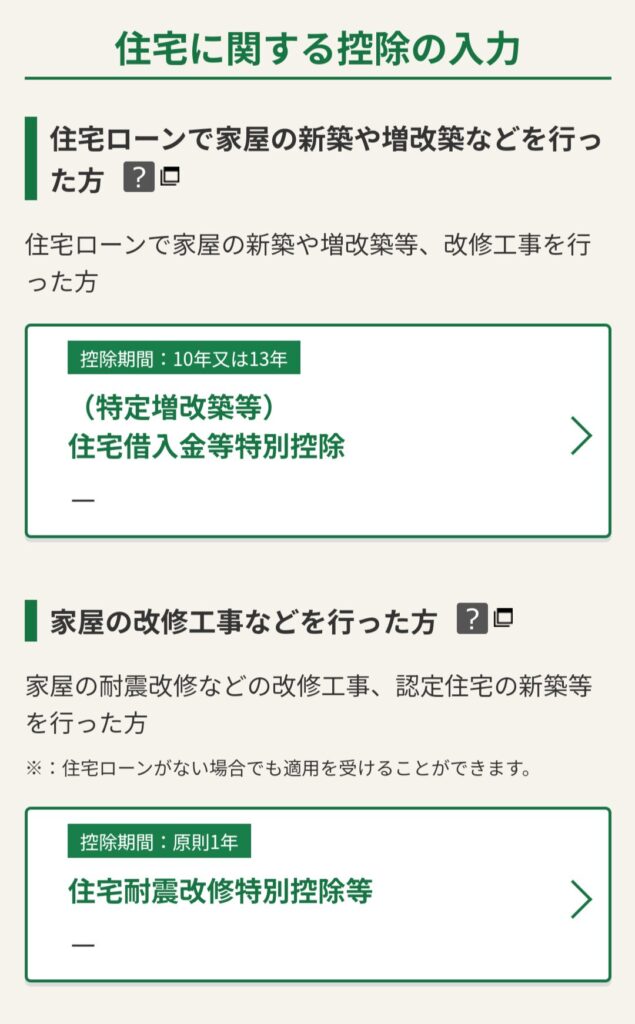

次は、住宅借入金等特別控除(住宅ローン控除)です。

10年~13年以内に、住宅ローンで家を購入などした方は、「(特定増改築等)住宅借入金等特別控除」をタップします。

住宅購入時の売買契約書や金融機関から届く住宅ローンの年末残高等証明書などを見ながら、必要事項を入力します。

じゅたパパ住宅ローン控除を適用する初年度は必ず確定申告が必要。

2年目以降は、年末調整でOK。

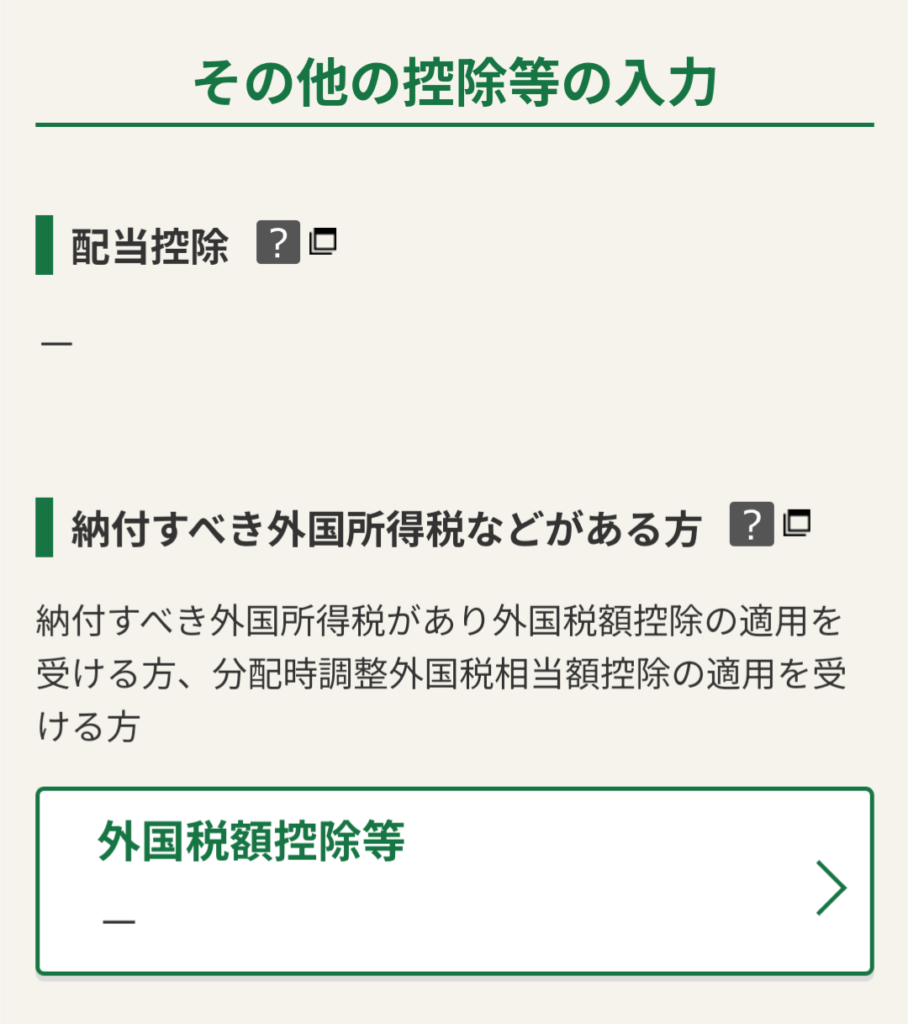

次は、配当控除と外国税額控除です。

日本株の配当を受け取っている方は、「②収入等入力」の時に配当金額を入力済みのため、ここでは特にすることはありません。

外国株の配当を受け取っている方は、「外国税額控除等」をタップします。

証券会社が発行する特定口座年間取引報告書を見ながら、必要事項を入力します。

ろんママNISA口座では、配当控除も外国税額控除も受けられないから注意ね。

次の画面では、該当する方のみがタップして、それぞれ入力していきます。

終了後、「次へ」をタップします。

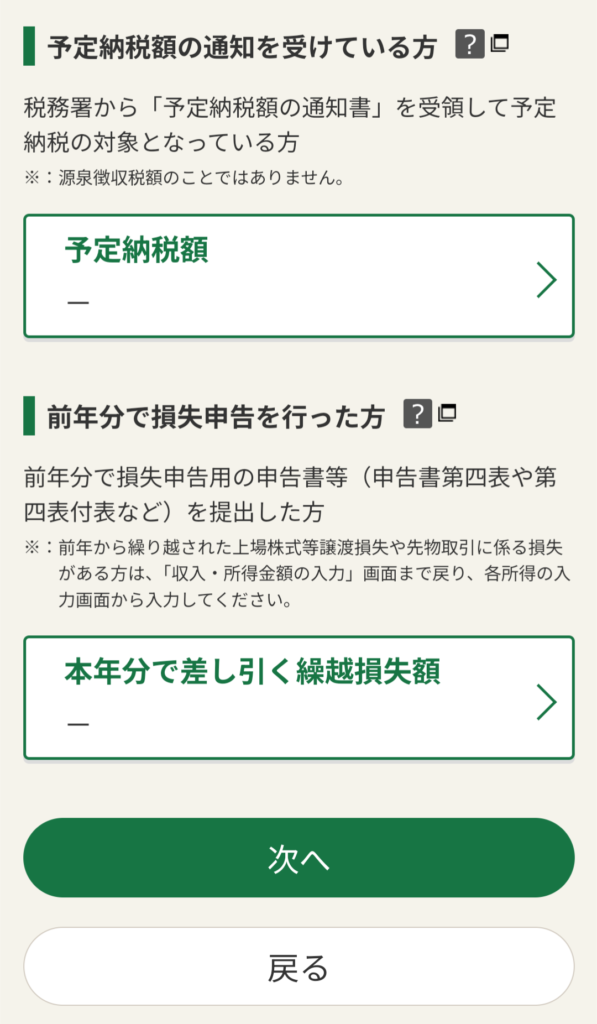

じゅたパパ・税務署から「予定納税額の通知書」を受け取った人

・前年度以前の損失を今年に繰り越す手続きをしていた人

はこの部分を入力せなあかんな。

④その他入力

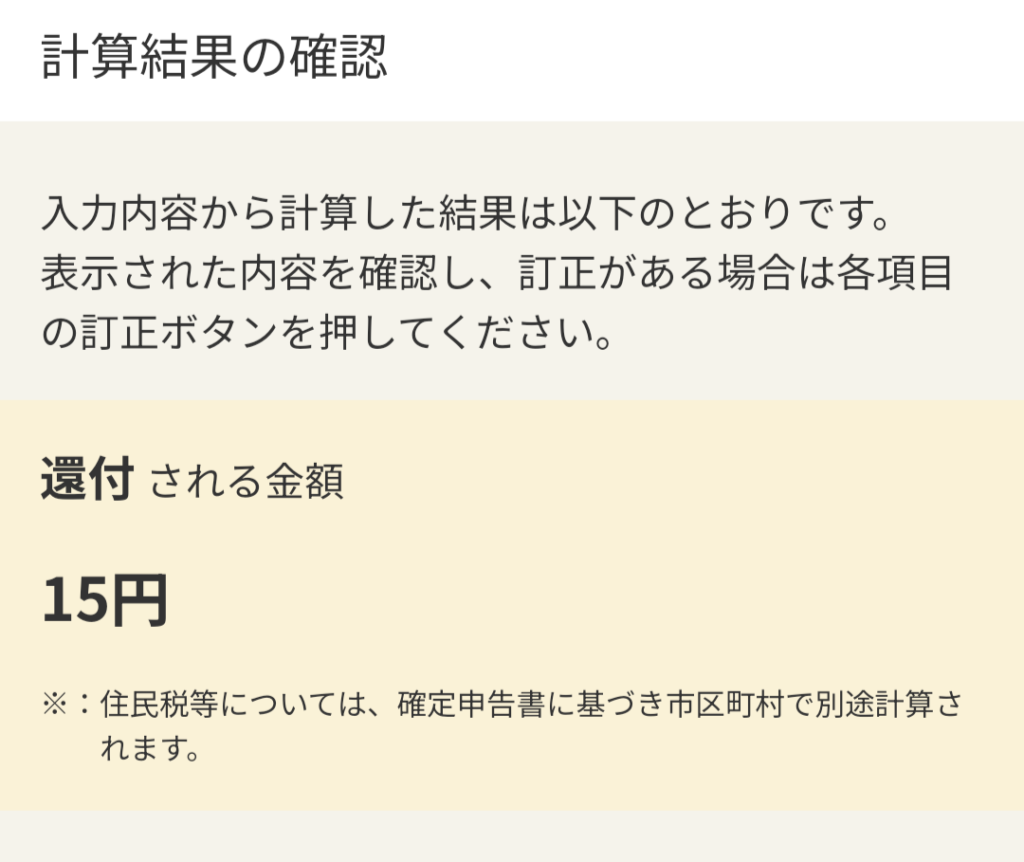

ここで初めて返ってくる税金の額が表示されます。

ただし、注意してほしいのが…、

返ってくる所得税分のみが表示されるという点です。

住民税については、下の画像にあるように、所得税とは別に市町村が計算します。

数値を適当に入れたので、画像では「15円」となっています。

利益が136万円であれば、約204000円くらいの額が表示されるはずです。

続いて、以下の情報を入力します。

- 還付金の受け取り方法(次の章で解説)

- 通知方法の選択

- 財産債務調書の作成(※資産10億円以上の方のみ)

特に難しいところはありません。

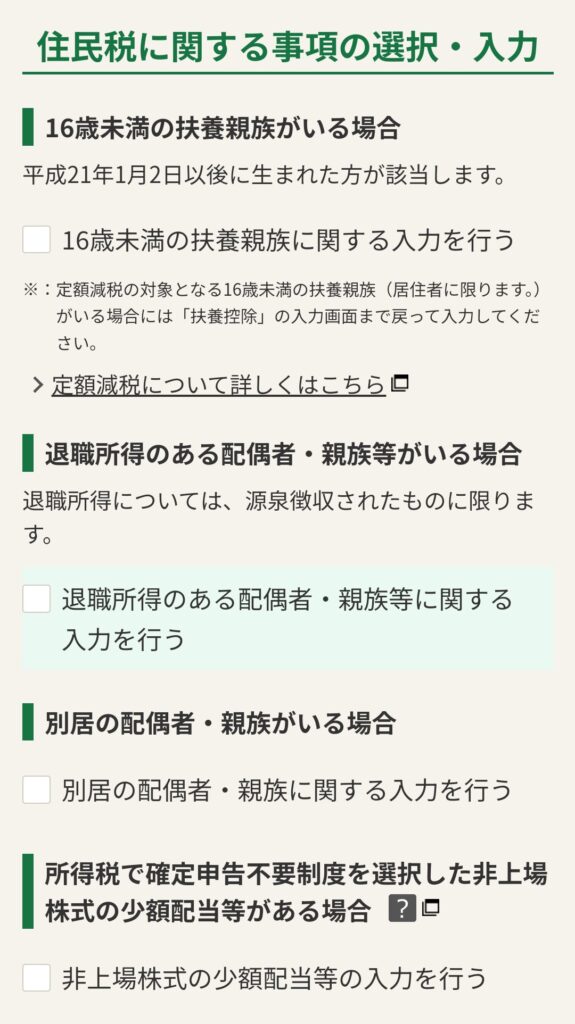

次からの「住民税に関する事項の選択・入力」は非常に大切です。

実はこの部分の入力が、住民税非課税世帯の条件に関わってきます。

まず、16歳未満の扶養親族がいる場合は、「16歳未満の扶養親族に関する入力を行う」にチェックを入れます。

続けて、全員分の名前や生年月日を入力します。

次に、別居している配偶者や扶養親族がいる場合は、「別居の配偶者・親族に関する入力を行う」にチェックを入れます。

続けて、全員分の名前と住所を入力します。

ろんママこの部分で記入した扶養親族の数が、住民税非課税世帯の条件となる計算式に反映されるよ。

扶養親族は必ず全員分入力してね。

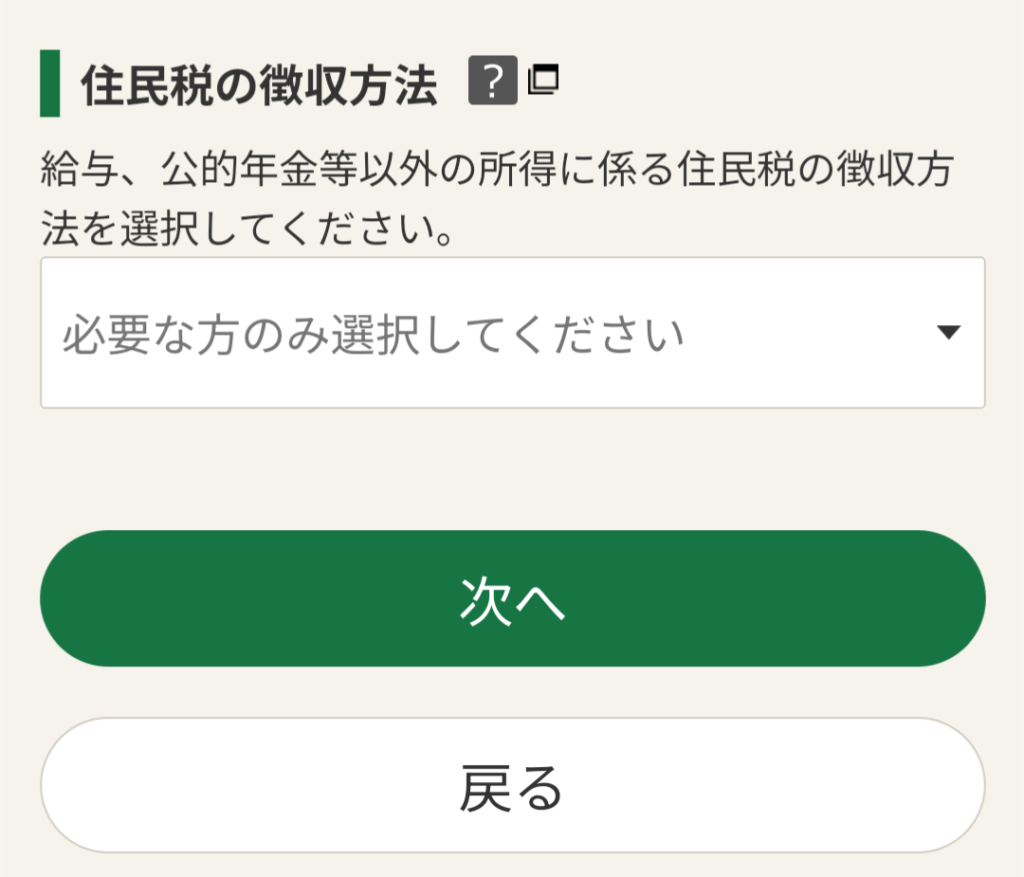

次は、住民税の徴収方法です。

住民税が0円になるように計算して確定申告をするので徴収されることはありません。

ただし、万が一のことを考えて必ず「自分で納付」を選択しておきましょう。

「次へ」をタップします。

じゅたパパ「特別徴収(給与から天引き)」を選択すると、もれなく全ての情報が職場にバレるで。

続いて、以下の情報を入力します。

- 氏名・電話番号の入力

- 住所の入力

- その他の項目の入力(職業など)

- マイナンバーの入力

特に困るところはないと思います。

⑤送信 または 印刷

特に難しいところはありません。

税理士や登記情報についての入力がありますが、該当しなければスルーで構いません。

送信前に確定申告書の内容を確認して、問題がなければ送信します。

ろんママ送信後に確定申告書を印刷しておくと、いつでも確認できて安心かもしれないね。

⑥データ保存等

確定申告をする人によっては、確定申告書のデータを保存して、一定期間管理する必要があります。

ただ、来年度の確定申告にも活用できるため、基本的には全員がデータで保存しておくことをおすすめします。

じゅたパパこれでめでたく確定申告終了!

お疲れ様!

④税金が返ってくる。

提出した確定申告書が何事もなく受理されれば、源泉徴収された税金が返ってきます。

確定申告から約1~2か月後くらいが目安です。

受け取り方法は次の3つ。

- 公金受取口座への振り込み(※登録済みの方のみ)

- 預貯金口座への振り込み

- 最寄りのゆうちょ銀行・郵便局での受け取り

ろんママ公金受取口座を登録している方は、手続きなしでその口座に振り込まれるよ。

じゅたパパこれで晴れて税金0円で利益43万円以上の資産の売却完了ってことやな。

【速報】2024年分の所得税が返ってきました。

2025年1月25日に「e-Tax」で確定申告。

2025年2月17日に還付された所得税分が口座に入金。

事前に提出していたからかもしれませんが、1か月弱で源泉徴収された税金が返ってきました。

ちなみに、住民税分はもう少しかかりそうです。

じゅたパパ裏技を使って確定申告してなかったら、所得税だけで25万円の損…。

恐ろしすぎる。

まとめ

【全員共通】基本条件

- 年間の収入を43万円以内にする。

- 特定口座で運用している。

【利益43万円以上OK】資産売却時に税金を0円にする方法

- 年間の収入を住民税非課税世帯の基準以内にする。

- 控除をフル活用する。

資産売却時の税金を0円にする手順

- 税金が0円になる売却額を計算する。

- 資産を売却する。

- 確定申告をする。

- 税金が返ってくる。

今回は、夫婦育休中に使える資産売却の裏技についてお伝えしました。

じゅたパパ家族3人で最大約27万円の節税。

家族4人で最大約34万円の節税。

家族5人で最大約41万円の節税。

強力すぎんかこれ。

ろんママ夫婦育休中の収入がないデメリットを逆手に取った良い裏技よね。

資産運用をしているメリットでもある!

夫婦育休中は、税金を払わずに資産を売却できる絶好のチャンスです。

この裏技を応用すれば、

- 夫婦育休が1年未満で、数か月だけ給料を受け取っている方

- 副業をしている方

でも税金を0円にすることができます。

節税をして自由に使えるお金を生み出すことで、育休中のお金のリスクを減らすことができます。

この記事で、ママやパパの育休の悩みが1つでも解決してくれたら嬉しいです。

私たちと一緒に最幸の育休ライフを過ごしていきましょう。

育休前に必ず準備しておくべきことはこちら。

妊娠中にもらえる無料プレゼントをまとめています。

まだもらっていない方はこちら。

夫婦育休中にもらえる無料プレゼントをまとめています。

まだもらっていない方はこちら。

とりあえず読むならまずこちらの記事。

夫婦育休についての悩みの解決方法を世界一簡単にまとめています。

ろんママ

ろんママ最後まで読んでくれてありがとうございます。X(旧Twitter)もやっているのでフォロー(@jutaron_family)していただけると嬉しいです。