こんにちは。ろんママ(@jutaron_family)です。

- 夫婦育休中に株や投資信託を売却しようと考えている方

- 夫婦育休中に少しでも節税したいと考えている方

- 特定口座から新NISA口座に資産を移したいと考えている方

すぐに本題に入りたい方は、下のボタンをクリック(タップ)してください。

じゅたパパ

じゅたパパ夫婦育休中に株を少し売却したいわー。

ただ利益から20%も税金取られるのなんとかならんかな?

ろんママ

ろんママ実は、夫婦育休中だからこそできる資産売却の裏技があるよ。

支払う税金を0円にしちゃおう!

そこで、

そんな私たちが夫婦育休中の資産売却の裏技について、世界一シンプルにまとめました。

育休取得に悩むママやパパの大きな不安の1つが、お金の問題です。

資産運用をしている方の中には、夫婦育休中に一部を売却しようと考えている方もいるかもしれません。

今から教える裏技を使うと、売却するときの税金を0円にすることができます。

悩める人

悩める人投資とかお金の話は難しくて分かんないよ。

そんな方のために、できるだけ簡単な言葉で解説していきます。

ぜひ最後までご覧ください。

この記事を読めば、

- 夫婦育休中に資産を売却した際の税金の支払いを0円にする方法が分かります。

- 資産運用初心者でも、資産を売却した時の確定申告の仕方が分かります。

- 節税によって自由に使えるお金を生み出すことで、育休中のお金の悩みや不安を解決することができるようになります。

ぜひ最後までご覧ください。

注意点

- 投資は自己判断で行うこと。

- あくまで我が家の考え方のため、正解ではないこと。

- 税理士に相談するのが確実であること。

資産売却時の税金を0円にする条件

- 年間の収入を43万円以内にする。

- 特定口座で運用している。

資産売却時の税金を0円にする手順

- 税金が0円になる売却額を計算する。

- 資産を売却する。

- 確定申告をする。

- 税金が返ってくる。

【大前提】資産売却時の税金を0円にするための条件は?

ろんママこの記事で扱う資産は、

・株式

・債券

・投資信託

などの金融資産にしぼって解説していくね。

資産売却時の税金をゼロにするための条件は2つです。

- 1年間の収入を43万円以内にする。

- 特定口座で運用している。

それぞれ簡単に解説していきます。

①年間の収入を43万円以内にする。

結論から言うと、資産を売却した時の利益が43万円以内であれば、税金は0円(※)になります。

※他に収入がなかった場合

その理由を、お金の話が苦手な人にも分かるように解説していきます。

私たちが収入を得ると、その収入の額に応じて、所得税と住民税を払わなくてはなりません。

そんな時、私たちの味方となるのが、「控除」です。

ろんママ「控除」は簡単に言うと、支払う税金を減らしてくれる素敵な税金の仕組みのこと。

じゅたパパ控除額の分だけ、収入や税金をなかったことにしてくれるのよ。

結果、税金の支払いが少なくなるってこと。

「控除」には、たくさんの種類があるのですが、今回重要になるのが、「基礎控除」です。

「基礎控除」は、誰もが初めからもっている税金減額アイテムです。

どのくらいの控除額があるかというと…

- 所得税の基礎控除:58万円

- 住民税の基礎控除:43万円

「どういうこと?意味が分からん。」

という方のために例を挙げて説明します。

ある人が1年間(1月~12月)で43万円の収入を得たとします。

所得税の基礎控除は58万円なので、58万円までの収入はなかったことにできます。

つまり、収入ゼロ扱いなので、所得税は0円になります。

住民税の基礎控除は43万円なので、43万円までの収入はなかったことにできます。

つまり、収入ゼロ扱いなので、住民税も0円になります。

例のように、収入が43万円より少なければ、所得税も住民税も支払うことはありません。

するどい人

するどい人年収43万円の人なんか専業主婦以外ほとんどいないんじゃない?

普通に働いていたら、なかなか条件を満たすことはできません。

ただ…、夫婦育休中なら可能性はあります。

なぜなら、給料はゼロで、育児休業給付金は非課税のため収入に含まれないからです。

つまり、夫婦育休を1年以上取得するなら、ママにもパパにもチャンスがあるということです。

ただし、条件を満たせば、1年間の収入が43万円以上でも税金を0円にすることもできます。

詳しくはこちらの記事で解説しています。

じゅたパパ我が家も年間収入171万円だったけど、税金0円だったわ。(2024年)

以上の理由から、資産売却時の税金をゼロにするための1つ目の条件は、

1年間の収入を43万円以内にする。

となります。

②特定口座で運用している。

結論から言うと、特定口座で徴収された税金を確定申告で取り戻すと、税金はゼロになります。

その理由を、お金の話が苦手な人にも分かるように解説していきます。

※厳密には一般口座でもできますが、取り扱いが難しく上級者向けの口座なので、この記事では特定口座にしぼって解説します。

現在、金融資産を運用できる証券会社の口座は、大きく3つの種類があります。

- 特定口座

- 一般口座

- 新NISA口座

それぞれの口座の特徴は下の表の通りです。

| 口座の種類 | 年間の利益や 損益の計算 | 税金の徴収 (※源泉徴収) | 確定申告 (※原則) | |

|---|---|---|---|---|

| 特定口座 | 源泉徴収あり | 〇 | 〇 | 必要なし |

| 源泉徴収なし | 〇 | × | 必要 | |

| 一般口座 | × | × | 必要 | |

| 新NISA口座 | 〇 | 非課税 | 必要なし | |

お金が苦手な人にとっては、クラクラしてくる表ですよね。

今回は利用している人が多い、

- 特定口座(源泉徴収あり)

- 新NISA口座

この2つの口座にしぼって簡単に解説します。

特定口座(源泉徴収あり)ってどんな口座?

まずは、特定口座(源泉徴収あり)についてです。

すごく簡単な言葉で表すと、全て証券会社にお任せ口座です。

- 1年間でどれくらい利益が出たかの計算。

- 1年間でどれくらい損したかの計算。

- 税金の支払いが必要な場合の税金徴収。(源泉徴収)

全て証券会社が、自分の代わりにやってくれます。

じゅたパパだから確定申告も必要ないんやな。

めちゃくちゃ便利やん。

ろんママただ、自動で税金を徴収されるから、支払う必要がない税金も徴収されるのが欠点…。

取り戻すためには確定申告が必要になるよ。

つまり、特定口座で徴収された税金を確定申告で取り戻すと、税金はゼロになるということです。

新NISA口座ってどんな口座?

次に、新NISA口座についてです。

簡単な言葉で表すと、税金が全くかからない口座です。

限度額が1800万円までと決まっています。

どれだけ利益が出ても税金がかからないので、確定申告はもちろん必要ありません。

じゅたパパ逆に言うと、税金がかからないってことは今回の裏技を使うまでもないってことやな。

特定口座と新NISA口座の2つで運用しているのであれば、特定口座から売却するのがおすすめです。

理由は2つです。

- 新NISA口座は、常に非課税のため、長期間運用して利益を最大化させてから売却した方がよいから。

- 特定口座は、夫婦育休中に使える裏技で税金をゼロにできるから。

ろんママ特定口座から新NISA口座に資金を移すときにも、今回紹介する裏技が使えるよ。

以上の理由から、資産売却時の税金をゼロにするための2つ目の条件は、

特定口座で運用している。

となります。

【超簡単】資産売却時の税金を0円にするための手順は?

資産売却時の税金を0円にするための手順は大きく4つのステップに分かれます。

- 税金が0円になる売却額を計算する。

- 資産を売却する。

- 確定申告をする。

- 税金が返ってくる。

①税金が0円になる売却額を計算する。

上の章でも解説しましたが、税金を0円にするためには、年間の収入を43万円以内にする必要があります。

つまり、利益が43万円以内になるように、資産を売却しなければなりません。

じゅたパパどのくらい売却したら、利益が43万円以内になるか?

ここがちょいと分かりづらいんよな。

ろんママ1番重要なところだよね。

分かりやすく解説するよ♪

まずは、利益がどのくらいあるかを確認します。

自分の証券口座のアプリやサイトで確認することができます。

上の画像では、利益が「106396円」となっています。

この場合は利益が43万円以内なので、全額売却しても税金はかかりません

利益が43万円を超えている場合は、計算して売却額を求める必要があります。

計算する際に必要なのは、売却する資産の評価損益率です。

評価損益率とは、買った時の価格からどれくらい利益や損が出ているかを割合で表した数字です。

自分の証券口座のアプリやサイトで確認することができます。

上の例では、評価損益率が約73%となっています。

つまり、買った価格の約73%が利益として増えているということになります。

じゅたパパ100万円分買ってたら、約73万円が利益として増えているから、現在の評価額は、合計で約173万円ってことやな。

利益が43万円になる売却額を計算する式がこちらです。

利益が【43万円】となる売却額=【43万円】×(1+評価損益率)/評価損益率

試しに次の条件で計算してみます。

- 現在の評価額:300万円

- 利益:100万円

- 評価損益率:50%

利益が43万円となる売却額

=43万円×(1+0.5)/0.5

=43万円×3

=129万円

つまり、300万円の内、129万円を売却すれば、利益43万円として売却することができます。

ろんママ【カギかっこ】の中身を変えると、売却する利益を変えて計算することもできるよ。

②資産を売却する。

利益が43万円以内となる売却額が計算できたら、次は売却です。

売却するタイミングはそれぞれで構いませんが、「株価が上がってから売る」という売り方はおすすめしません。

なぜなら、未来のことは誰にも分からないからです。

いつまで経っても売れない!ということにもなりかねません。

悩める人そう言われても…。

いつ売却すればいいんだ…。

そんな方のために目安を2つ用意しました。

- 必要になったときにすぐ売却する。

- 新NISA口座に移す目的の人は、12月の末に売却する。

とにかく自分でルール化しておくことが大切です。

いつ売却してもよいので、マイルールをきちんと作っておきましょう。

また、売却時には注意点があります。

金融商品(※)によっては、売却の成立が翌日以降になるため、評価損益率が変わる可能性がある。

※投資信託など

評価損益率が変わるということは、必要な売却額も変わってしまうということです。

売却した利益が43万円を超えると税金が発生してしまいます。

計算した額よりも気持ち少なめの額を売却するのがおすすめです。

売却をした段階で、利益の約20%(利益43万円の場合は約86000円)が所得税・住民税として源泉徴収されます。

③確定申告をする。

源泉徴収された約86000円を取り戻すために必要なのが確定申告です。

確定申告と聞くと、

あきらめる人あ、やっぱり大丈夫です…。

と、あきらめる人が出てくるかもしれません。

でもよく考えてください。

時給8万円の簡単なバイトがあったら喜んでやりませんか?

それが確定申告です。

今は「e-Tax」というインターネットを使った確定申告が可能です。

確定申告は、原則毎年2月16日から3月15日までの期間で行います。

ろんママすごく簡単だし、すぐ終わるよ♪

ぜひ挑戦してね。

確定申告は次の6つのステップで進めていきます。

それぞれ実際のスマホでの確定申告画面を見ながら簡単に解説していきます。

まずは、「e-Tax」のサイトからマイナポータル経由でログインします。

※ログインにはマイナンバーカードが必要です。

マイナポータルアプリ(無料)をインストールしていない場合はこちら。

ログインしたら、「確定申告を行う→作成開始」と進みます。

①申告準備

まずは、「所得税」を選択して先に進みます。

この後は、次の順で進めていきます。

・何年分の確定申告書を作成するかの確認

・マイナンバーカードの確認

・マイナポータルとの連携の確認(連携していればあり)

・住所などの情報の確認

・xmlデータの読み込み確認(データがなければなし)

・本人情報の確認

特に困ることはないと思います。

最後に、申告する所得の選択があります。

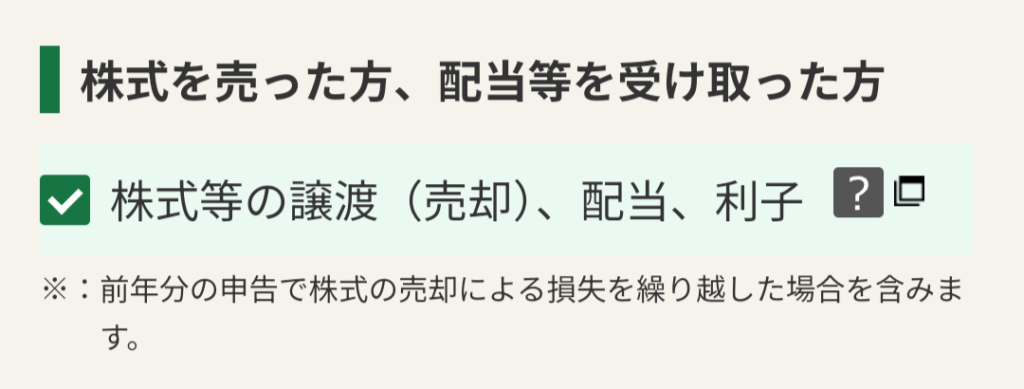

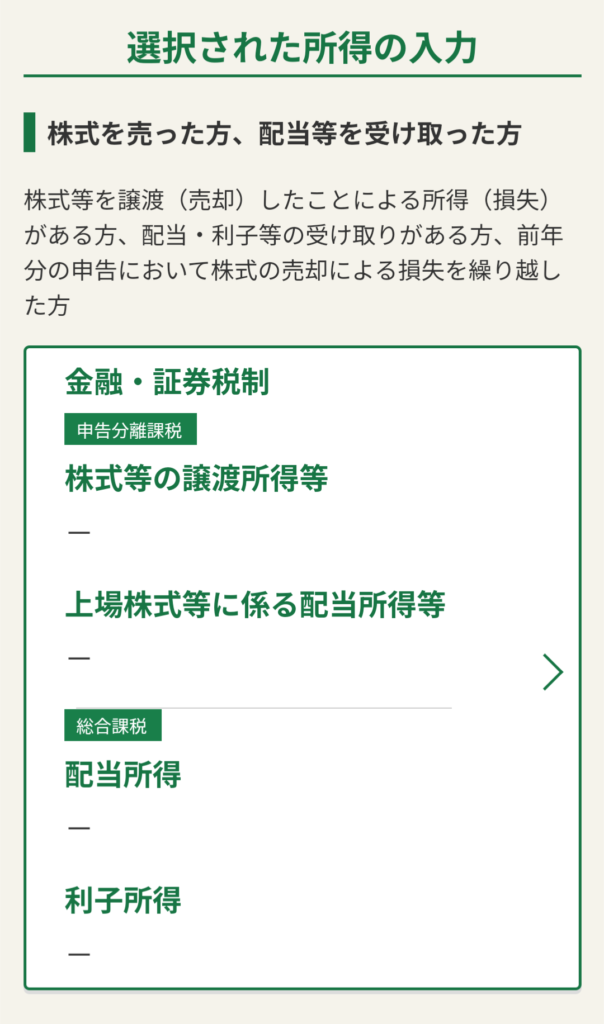

これは、「株式を売った方、配当を受け取った方」を選択します。

②収入等入力

ここはとても大事なので、画像多めで解説していきます。

まずは、下の「金融・証券税制」とある四角をタップして、「次へ」と進みます。

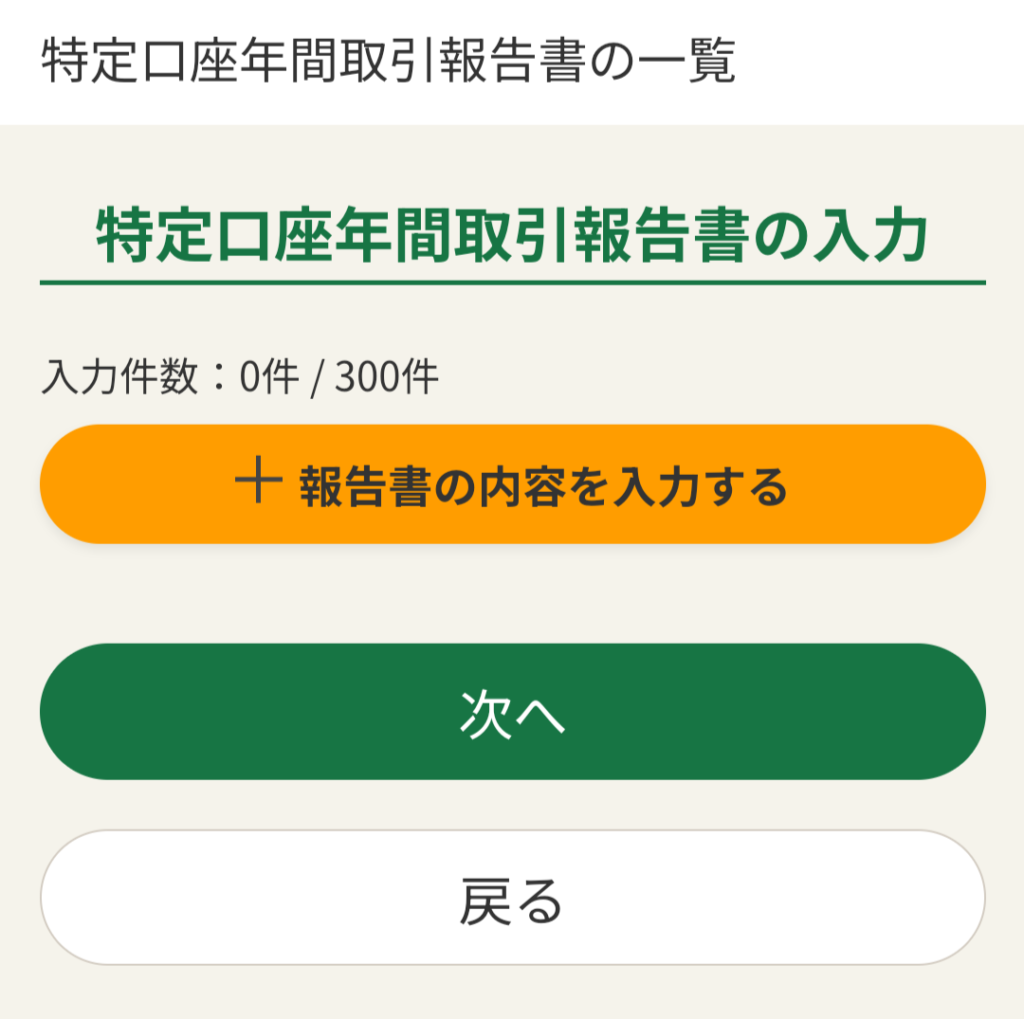

特定口座での取引画面では以下のように進み、「入力する」をタップします。

次に、「報告書の内容を入力する」をタップして進めていきます。

ここからは、特定口座を運用している証券会社から送られてくる「特定口座年間取引報告書」を準備します。

特定口座年間取引報告書とは、

- 1年間でどれだけ取引したか。

- 取引した結果、どれだけ利益や損を出したか。

- 取引した結果、どれだけ税金を源泉徴収されたか。

などがまとめられた報告書です。

最近は、1月頃に電子データで送付されることがほとんどです。

証券口座のマイページなどから確認することができます。

じゅたパパこれ1枚あれば、確定申告はもう楽勝よ。

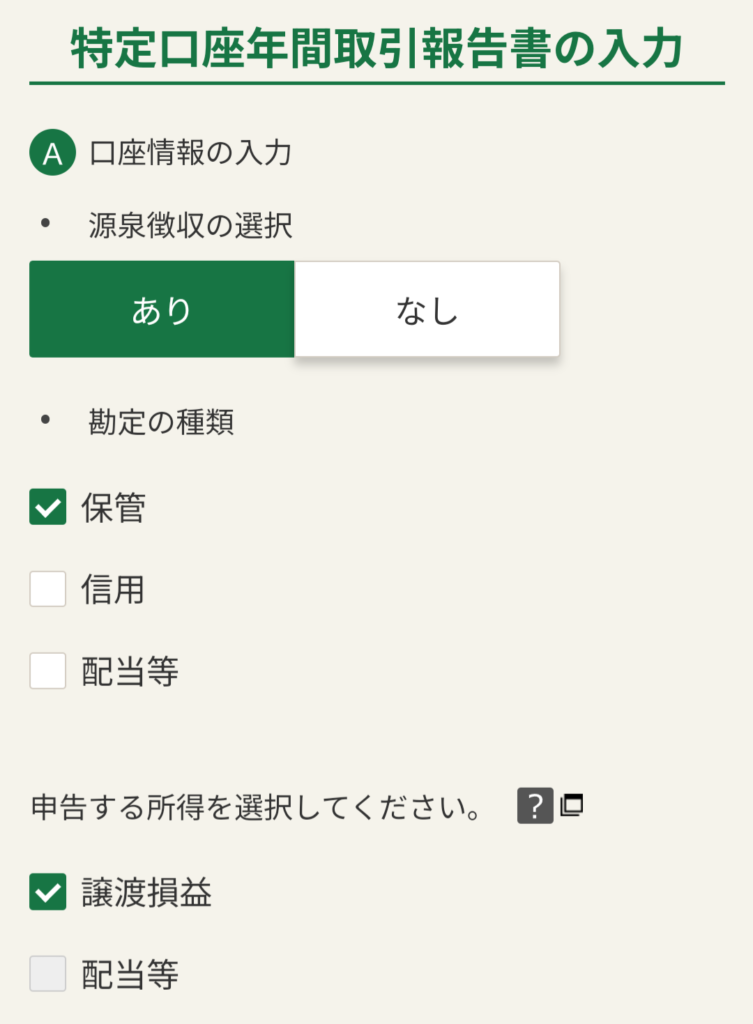

特定口座年間取引報告書の入力画面では、該当するものを選択して、上のように進めます。

次の画面で、「特定口座年間取引報告書」を見ながら数値を入力してきます。

- Bには、1年間に源泉徴収された所得税の額を入力。

- Cには、1年間に源泉徴収された住民税の額を入力。

- Dには、1年間に源泉徴収された外国所得税の額を入力。

(※海外の株式やETFなどの取引をしていなければ0円。) - Eには、1年間に売却した資産の総額を入力。

また、売却した資産の内、資産を購入する際に支払った総額を入力。

ろんママすごく難しいことをしているみたいだけど、やることは簡単。

「特定口座年間取引報告書」を見ながら、数字を書き写すだけ。

次の画面では、以下のように進めます。

Fは「特定口座年間取引報告書」に記載があれば「あり」、なければ「なし」とします。

Gの「金融商品取引業者等の名称」も「特定口座年間取引報告書」に書いています。

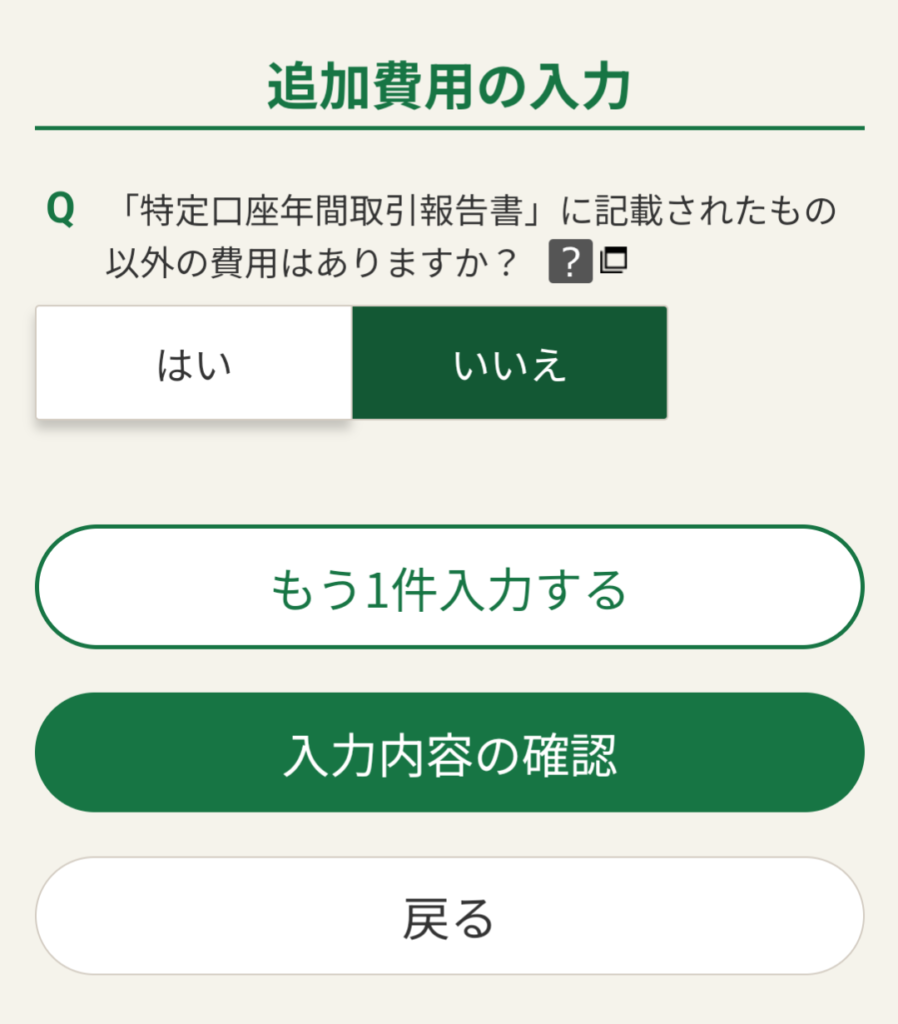

追加費用の入力画面では、追加費用があるケースが少ないので、次のように進めます。

資産を売却した証券会社が複数あれば、「もう1件入力する」をタップして、これまでと同じように入力します。

なければ、「入力内容の確認」をタップします。

確認して問題がなければ、「次へ」をタップします。

再度、特定口座での取引を入力する前の画面に戻ります。

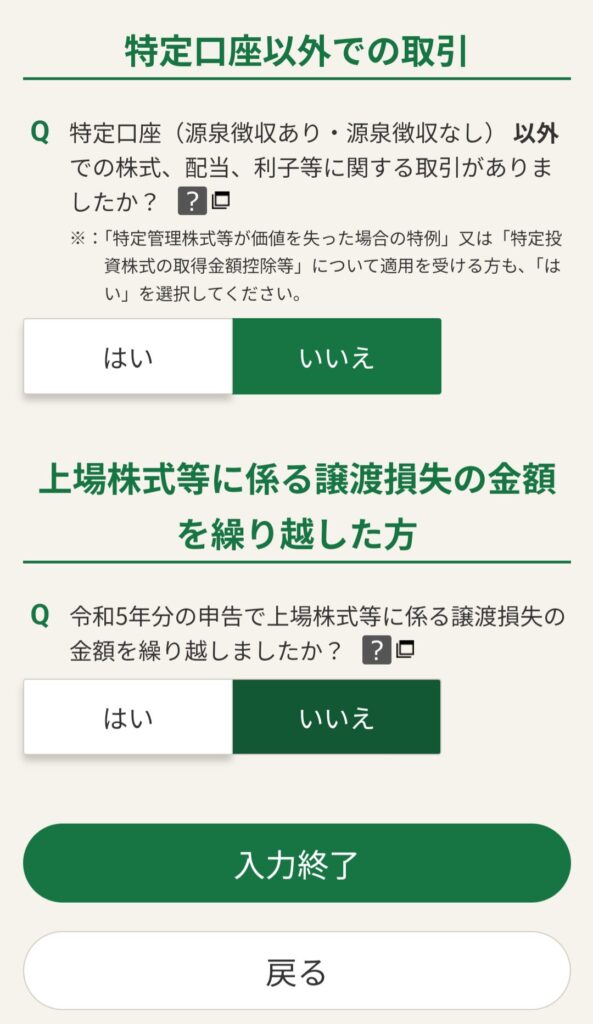

次は、特定口座以外での取引などの入力ですが、今回は次のように進めます。

最後に、「入力終了」をタップします。

じゅたパパ・一般口座で取引をした人

・前年度以前の損を今年に繰り越す手続きをしていた人

はこの部分を入力せなあかんな。

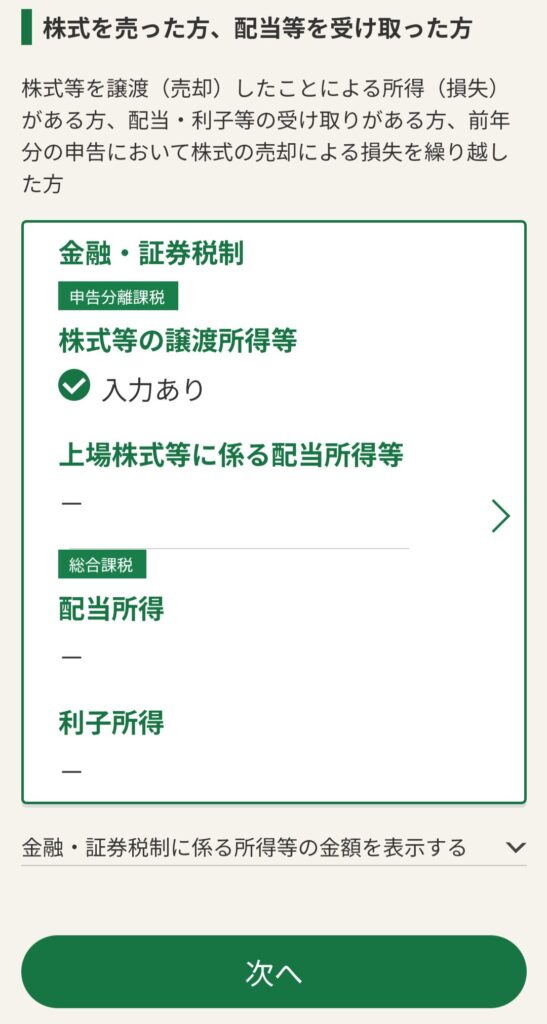

再度、「株式を売った方、配当等を受け取った方」の画面に戻ってきます。

「株式等の譲渡所得等」の欄が「入力あり」になっているのを確認して、「次へ」をタップします。

③控除等入力

ここからは、「控除」つまり税金を減額するアイテムがあれば入力していきます。

ただ、初めに説明した「基礎控除」はすでに反映されているので、実は…

控除を一切入力しなくても、利益が43万円以内であれば、税金は0円になります。

もちろん入力しても構いませんが、すでに支払う税金が0円なので、正直恩恵はほとんどありません。

どんどん「次へ」と進んでいきましょう。

今回は詳しい解説は省略しますが、「控除」や「住民税の制度」をうまく使うことで、利益が43万円以上でも税金が0円になる裏技もあります。

その方法についてはこちらの記事で解説しています。

じゅたパパ我が家も年間収入171万円だったけど、税金0円だったわ。

④その他入力

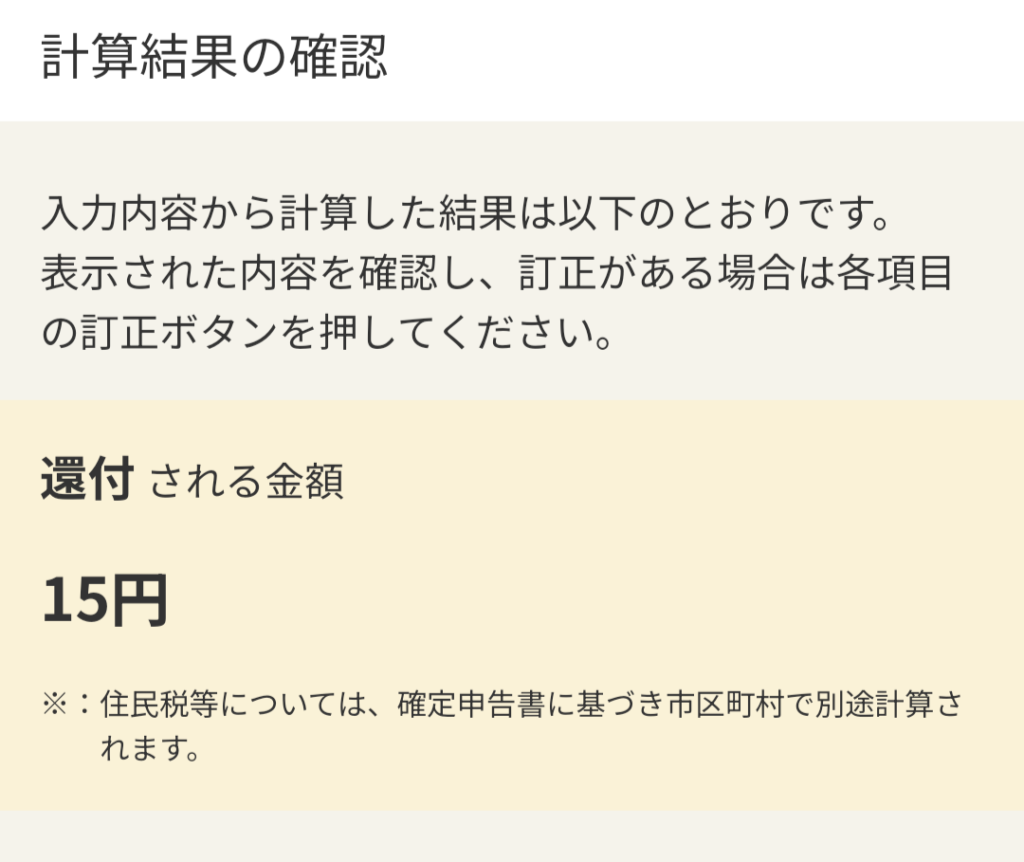

ここで初めて返ってくる税金の額が表示されます。

ただし、注意してほしいのが…、

返ってくる所得税分のみが表示されるという点です。

住民税については、下の画像にあるように、所得税とは別に市町村が計算します。

数値を適当に入れたので、画像では「15円」となっています。

利益が43万円であれば、約65000円くらいの額が表示されるはずです。

続いて、以下の情報を入力します。

- 還付金の受け取り方法(次の章で解説)

- 通知方法の選択

- 財産債務調書の作成(※資産10億円以上の方のみ)

- 住民税に関する事項の選択・入力

- 氏名・電話番号の入力

- 住所の入力

- その他の項目の入力(職業など)

- マイナンバーの入力

特に困るところはないと思います。

⑤送信 または 印刷

特に難しいところはありません。

税理士や登記情報についての入力がありますが、該当しなければスルーで構いません。

送信前に確定申告書の内容を確認して、問題がなければ送信します。

ろんママ送信後に確定申告書を印刷しておくと、いつでも確認できて安心かもしれないね。

⑥データ保存等

確定申告をする人によっては、確定申告書のデータを保存して、一定期間管理する必要があります。

ただ、来年度の確定申告にも活用できるため、基本的には全員がデータで保存しておくことをおすすめします。

じゅたパパこれでめでたく確定申告終了!

お疲れ様!

④税金が返ってくる。

提出した確定申告書が何事もなく受理されれば、源泉徴収された税金が返ってきます。

確定申告から約1~2か月後くらいが目安です。

受け取り方法は次の3つ。

- 公金受取口座への振り込み(※登録済みの方のみ)

- 預貯金口座への振り込み

- 最寄りのゆうちょ銀行・郵便局での受け取り

ろんママ公金受取口座を登録している方は、手続きなしでその口座に振り込まれるよ。

じゅたパパこれで晴れて税金0円で資産の売却完了ってことやな。

まとめ

資産売却時の税金を0円にする条件

- 年間の収入を43万円以内にする。

- 特定口座で運用している。

資産売却時の税金を0円にする手順

- 税金が0円になる売却額を計算する。

- 資産を売却する。

- 確定申告をする。

- 税金が返ってくる。

今回は、夫婦育休中に使える資産売却の裏技についてお伝えしました。

じゅたパパ最低でも約8万円の節税ができるのはすごいわ。

ろんママ夫婦育休中の収入がないデメリットを逆手に取った良い裏技よね。

夫婦育休中は、税金を払わずに資産を売却できる絶好のチャンスです。

この裏技を応用すれば、資産の売却だけでなく、副業の収入にかかる税金も0円にすることができます。

節税をして自由に使えるお金を生み出すことで、育休中のお金のリスクを減らすことができます。

この記事で、ママやパパの育休の悩みが1つでも解決してくれたら嬉しいです。

私たちと一緒に最幸の育休ライフを過ごしていきましょう。

育休前に必ず準備しておくべきことはこちら。

妊娠中にもらえる無料プレゼントをまとめています。

まだもらっていない方はこちら。

夫婦育休中にもらえる無料プレゼントをまとめています。

まだもらっていない方はこちら。

とりあえず読むならまずこちらの記事。

夫婦育休についての悩みの解決方法を世界一簡単にまとめています。

ろんママ

ろんママ最後まで読んでくれてありがとうございます。X(旧Twitter)もやっているのでフォロー(@jutaron_family)していただけると嬉しいです。